今回は実際のシミュレーション事例のご紹介です。

50代後半で今まで貯金を中心に資産を貯めてきており、2,500万円近くを定期預金として保有しています。公的年金に加えて月20万円ほどを貯蓄の中から引き出しながら過ごしていきたい、という老後計画をお持ちです。

堅実に貯金をしてきている事例ですが、とはいえ2,500万円をそのまま老後資金として取り崩していくと、年250万円✕10年にしかなりません。

人生100年時代、これでは到底足りないですよね。

目次

現状分析と投資内容決定に至った背景

現在1,500万円の資金は日本国内の定期預金に預けてありますが、残念ながらこの低金利時代においては利回りは望めません。

利回りがつかないところに資産をおいてあるというのは非常にもったいないことだと考えますので、どうにか利回りがつくところへ投資を行いたいところです。

しかし、年齢が50代後半ということもあり、長期投資を考える状況ではございませんし、リスク許容度も高くはありません。

たとえば、投資信託などで米国インデックス(S&P500など)を購入するなどした場合に、10年後に「◯◯ショック」のような形で暴落した場合、更に5年ほど保有できるのであれば価格回復を待てるのですが、年齢的に待つことが難しいです。また、大きな金額を一括投資する場合は「高値づかみ」となってしまうことも考えられ、米国株が史上最高値を更新し続けているこの状況で一括投資は避けたいとも考えます。

ですので、よりリスクの低い、貯蓄型生命保険で老後資金を用意することを考えました。

貯蓄型生命保険の中には株式比率が高いものもあれば、債権比率が高いものもあり、毎月配当があるものもあれば、そうではないものなど目的に応じて様々なものがあります。

今回の意向は以下の通りです。

- 香港での銀行口座はお持ちではなく、作成する意向もない

- 老後は日本で過ごす。

- できるだけリスクは取りたくない

- 毎月20万ほど受け取りたい

- 毎月配当ではなく、毎年の海外振り込みでOK

- 75歳位までは再雇用等で収入を作る予定

という状況でした。

これらを踏まえて、最大限安心をつくるために検討した内容が、以下のとおりです。

75歳以降の老後資金を投資を活用して作るという内容になりました。

75歳から96歳まで、資金を3.5倍にして受け取り続けるプラン詳細

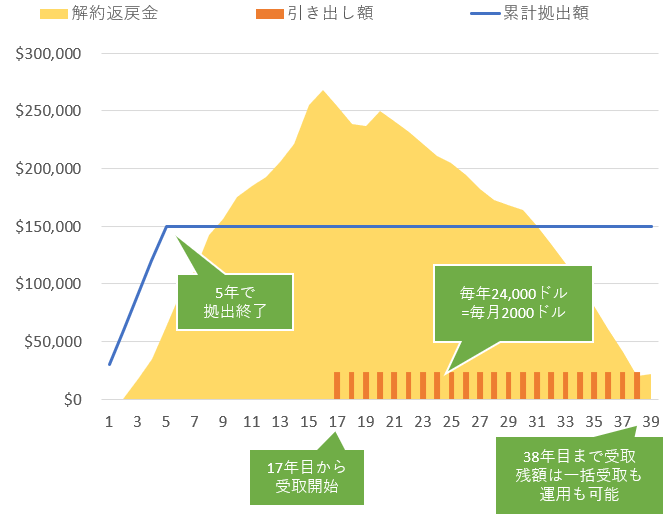

今回保険会社の方で作成したシミュレーションは以下のとおりです。

拠出

毎月2,500ドル✕5年間(合計15万ドル)

保有資金2,500万円の内、1,700万円ほどを投資します。残りの800万円は生活防衛資金及び再雇用等の生活急変に備えて引き続き定期預金で保有します。

75歳から毎年受け取り

75歳から、毎年24,000ドル(約250万円)を受け取るように設計しました。残高が無くなるまで受け取り続けると、22年間(97歳)まで受け取ることができます。

シミュレーション結果

22年間の総受け取り金額は、24,000ドル✕22回=528,000ドルとなります。

拠出金額が150,000ドルなので、3.52倍となりました。最終的には40年近く、資金を取り崩しながらではありますが運用をしたため、貯蓄で暮らせる期間を大きく伸ばすことができました。

50代後半でも老後に向けた投資には遅くない

こちらのシミュレーションを見て、私も事例の方もとても安心することができました。2500万円を貯めていても老後に不安がある状態だったのですが、75歳から97歳までの22年間に毎年250万円が入ってくるのであれば、75歳以降の不安はほとんどなくなりました。

正直、このシミュレーションを作る前は「その状態では老後資金には足りないのではないか・・」と思っていたのですが、50代後半でも遅すぎるということはありませんでした。

今回のポイントは、受け取り年齢を75歳にするなど、ギリギリまで運用を伸ばしているということです。ここが5年変わるだけでも、受取可能期間は大きく変動します。

- 今まで貯金をしてきたけど、老後足りないのではないかと不安・・・

- 退職金が入ってきた後の計画を考えたい

などとお考えの方も、50代後半からでもこちらの事例のように3倍、4倍に資産を増やすことは可能ですので、世界の経済成長と複利の力を活用して老後の安心を作っていってもらいたい、と思います。

しかも、貯蓄型生命保険は「元本保証」もあるので、マイナスにならないという大きな安心もついてきます。

退職金を証券会社のおすすめのとおりに運用したら資産が半分になった、などという悲しいニュースもよく見かけるようになりました。リスクや手数料などを正しく理解して堅実に投資をしていきたいですね。

お問い合わせいただければ、私にわかることなら何でも回答します!

もちろん今回の事例についても詳しいお話が可能です。

ご連絡、お待ちしていますね!