ご案内させていただいている商品の中でもずば抜けて人気の「貯蓄型生命保険」が不定期で期間限定のキャンペーンを行っています。

キャンペーン内容例:

ご契約の年間保険料に応じて、最大7.00%の保険料が還元されます。

複利の力をご存知の皆様であれば、7%という数字がとてもリターンに大きな意味を持つことはおわかりかと思います。

資産運用は時間でお金を殖やすものですので、1年でも、半年でも、早く始めることで結果が大きく変わるものです。

入金に対してボーナスが付くのであれば、その分だけ早く始めるのと同じことになります。

目次

開催中のキャンペーン

- サンライフ(2021年12月まで最大5%還元キャンペーン実施終了)

- FTライフ(2022年7月まで最大6%還元キャンペーン実施中)

キャンペーン詳細は毎回少しづつ異なることもあるため、お問い合わせください。また、更新が遅れている可能性もあるため最新情報はお問い合わせいただければ回答します。

お申し込みご希望の場合は遅くとも2週間以上前に手続きを開始しないと間に合わないので要注意です。

今後のキャンペーン情報はメールマガジンで配信しています。よろしければご購読いただければと思います。

キャンペーン概要

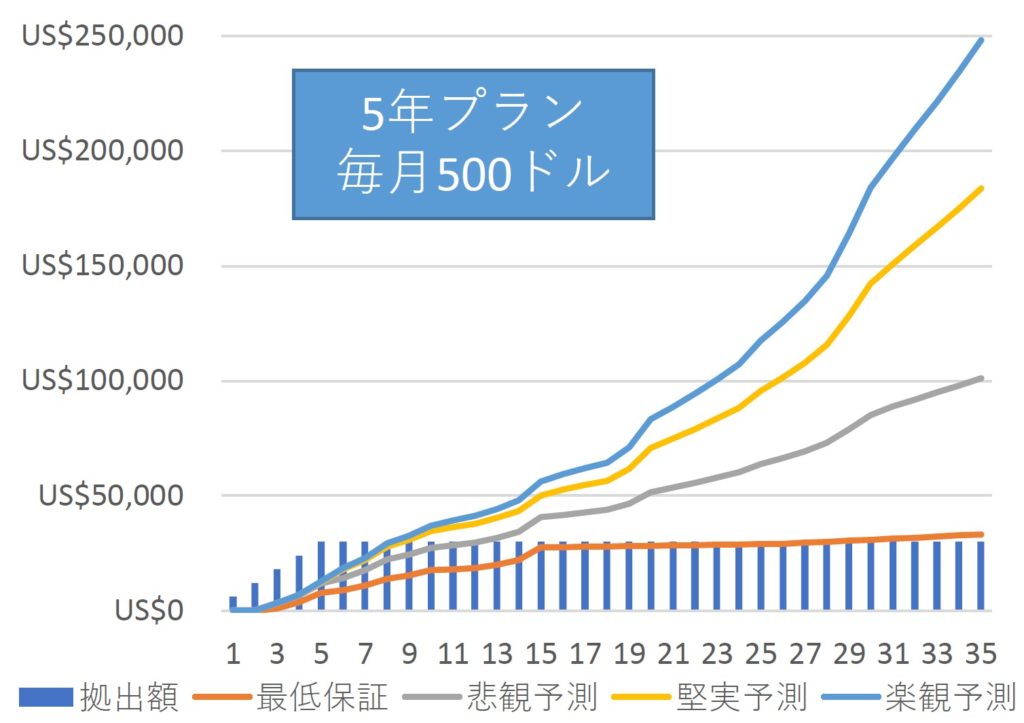

キャンペーンの対象商品は貯蓄型生命保険。

2年払い、5年払い、10年払い、一括払いを選ぶことができ、10年ほどで元本を超え、20年を迎える前に2倍、25年で3倍というシミュレーションになる商品です。

IFAによる運用ではなく、保険会社による運用のため運用のばらつきも少なく、運用リスクを減らして高金利の恩恵を受けることができるという、投資初心者にもおすすめできるバランスの良い商品です。

こちらの商品がキャンペーン期間内のお申し込みに限り、保険料を還元、つまり、その分多く積立ができるというキャンペーンとなります。

また、一括払の場合は前納分の金額に対して初年度3.5%の特別利息がつくキャンペーンも同時開催中。

一括での拠出を検討されている場合も、今がチャンスです。

年間拠出金額や積立期間により1.00%~7.00%とキャンペーンの還元率には幅がありますので、詳しく知りたい場合はご相談いただければと思います。

キャンペーンを考える上での注意点

キャンペーンは金額が大きければ大きいほど、還元率が高くなるようにできています。

だからといって、払うのが難しい金額を頑張って設定してでも還元率を高めたほうが良いのでしょうか?

私のブログを読んでいただいている方であれば「それは危険だ」とお気づきになるかと思います。キャンペーンはあくまでも運用にプラスαを乗せるもの。そもそもの運用が支払停止などにより利率低下してしまえば、そのマイナスの影響のほうが大きいのは間違いありません。申し込みたい!そう思ったタイミングがちょうどキャンペーンなのであれば、それはベストです。ただ、キャンペーンに合わせて、(本当は余裕資金がないのに)申し込むのはおすすめできません。

過去のキャンペーン

2021年以降の過去のキャンペーンの履歴を残しておきます。

- FTライフ(2021年8月)

- サンライフ(2021年6月)

- 一括拠出型(2021年2月)

今後のキャンペーン情報が入り次第、メールマガジンで配信しています。次回のキャンペーン情報を知りたい場合は、ご購読いただければと思います。