それぞれのリスクとリターンにあった商品が幅広く存在しているから魅力的なのです。

老後や、FIRE生活に向けて投資を始めたいが、自分にあった商品はどういったものなのか知りたい。今回は、こんな疑問に答えていきます。

目次

とにかくリスクが無いものが良い!という人は

何が何でもリスクは怖いから負いたくない。そう思う人におすすめなのが定期預金や普通預金。

日本を含め、先進国であればペイオフ制度があるため、銀行が破綻したとしても預金が保護されます。日本の場合は、「預金保護制度」により、金融機関が破綻しても1000万円まで保護されます。

日本円の価値が無くなったら?日本政府が破綻したら?と考えるのであれば、米ドルを持つのも良いかもしれません。

ゴールドも良いかもしれませんね。盗難のリスクはありますが。

資産運用は?というと、リスクのない資産運用というのは存在しません。

ただ、リスクと言っても金額が変動する「変動リスク」の他に、長期間資金が使えなくなるという「流動性リスク」というものなど、その種類も様々です。

例えば、定期預金で1年満期の場合、1年間の流動性リスクを負うかわりに、少しだけ高い金利を得ることができますよね。

何が何でもリスクを無くしたい!と思っていては資産運用は始まりません。

どんなリスクであれば許容できるのか。自分に合うリターンとのバランスを探していきましょう。

とにかく増やしたい!ガンガン増やしたい!という人は

リスクは負うから、何が何でもリターンを最大化したい、そう思うのであればカジノや競馬をおすすめします。

ルーレットの赤に全財産をベットすれば、約50%の確率で数分で2倍になります。数時間で数倍、一日で数倍などが狙えて、そして詐欺ではなくしっかりとリスクに見合うリターンがあるものはカジノや競馬くらいしかしりません。日本国内であればカジノが無い代わりにパチンコがありますね。海外であれば、カジノがたくさんあります。

という答えで納得する人はいないでしょうね。そんな答えが欲しいのではないことはわかります。しかし、とにかくリスクを負ってでもリターンを、というのはそういうことなのです。

とにかくリスクを!と言っても、殆どの場合は2倍になるかもしれないけど、ゼロになるかもしれないというリスクを許容していないですよね。

(許容しているのであればルーレットで赤か黒に賭けましょう)

やはり、自分にあったリスクがどのくらいなのかを考えていく必要があるのです。

リスクとリターンのバランスの良い投資は年利2%~9%

さて、極端な話はここまでにして、バランスの良い資産運用の話を始めていきましょう。

私が考える、バランスの良い投資は年利2%~9%前後の投資です。

この中でも、5%前後を標準として、より低リスク志向であれば2~4%、高リスク志向であれば7~9%を狙うイメージでしょうか。

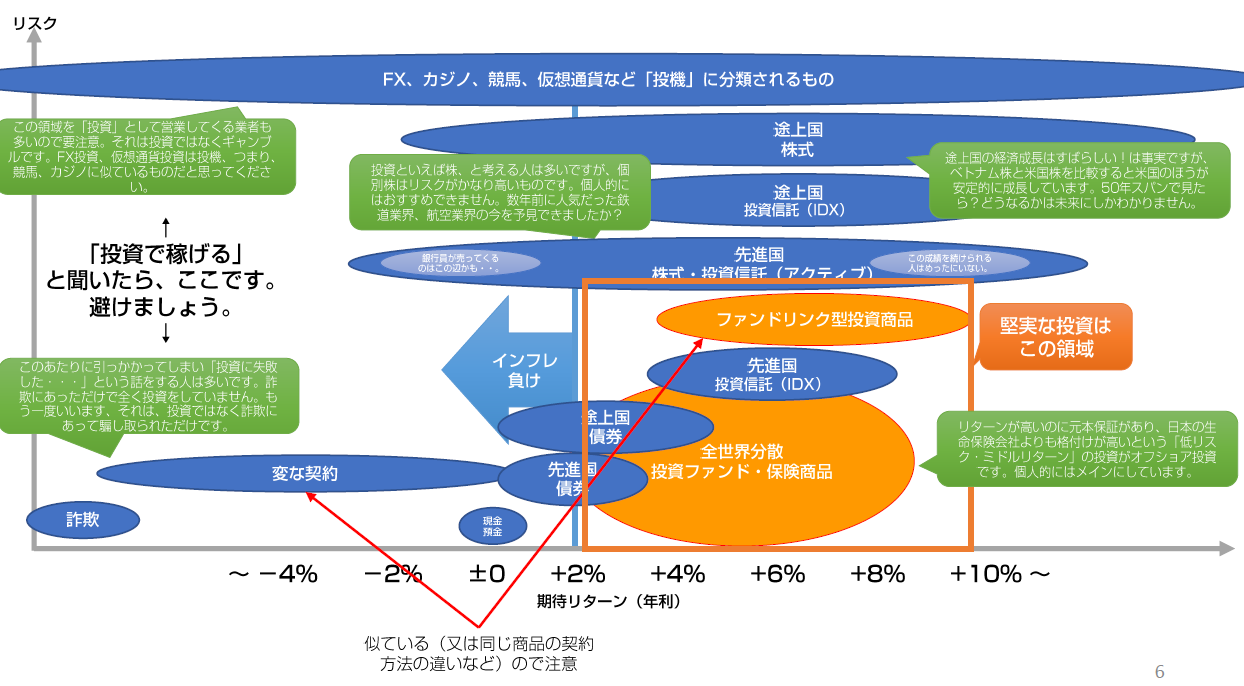

代表的な投資のリスクとリターンの一覧表

ここで、代表的な投資のリスクとリターンをマッピングしたものをお見せします。

縦軸(上下)がリスクです。上が高リスク、下が低リスク。

横軸(左右)がリターンです。あくまでもイメージですが、年利で表しています。

※画像内の文字が小さくなってしまっています。PDFで配布しておりますのでご希望の場合は本記事の末尾を参照ください。

この中の、オレンジ色の枠で示した「堅実な投資」というものの中から選ぶのが良いでしょう。

堅実な投資の中には、先進国債券、途上国債権、全世界分散投資ファンド・保険商品(貯蓄型生命保険や元本確保型ファンドが含まれます)、先進国投資信託(インデックス)、ファンドリンク型投資商品というものがあります。

正直、ほとんどの人にとってこれ以外の投資を行うことはおすすめしません。

投資といえば株式やFXをイメージする人もいると思いますが、長期的な資産形成にはリスクが高すぎるのです。

もちろん、趣味や仕事として投資に取り組むのであれば良いと思います。

でも、大多数の人にとって資産運用は未来の安心を得るための手段であり、できるだけ労力をかけたくないものなのではないでしょうか。

私も、その一人です。毎日チャートを見ながら過ごしたいわけではなく、着実に15~40年後に向けて準備をしていきたいだけなのです。

これを読んでいるあなたもそう思うのであれば、オレンジ色の枠内の投資を行うことを強くおすすめします。

堅実な投資の中での選び方

それでは、この堅実な投資の中で、それぞれの投資がどんなニーズに合うのかを見ていきましょう。

リスク・リターンの高い順に紹介していきます。

| 投資対象 | 長期保有時のリターン(年利) | おすすめ保有期間 | コメント | 注意点 |

| ファンドリンク型保険 (投資リンク型保険) | -5%~+15% | 20年以上 | 目標金額と拠出可能金額が開いており、運用期間が長く取れる場合におすすめです。よりリスクの低い貯蓄型生命保険と両方保有するのも良いでしょう。私が契約しているものは年利10%を超える水準で現在運用されています。 | IFAにより運用が異なるため、IFA選びも重要になってきます。 |

| インデックス投資 (米国株など) | 0%~10% | 15年以上 | 各国の証券会社でも購入可能。自分で色々なファンドを選んで買いたい場合におすすめです。米国株インデックスであるS&P500に継続的に積み立てた場合、15年以上保有していれば過去のどの期間でもプラスになるという実績があります。 | 拠出の追加や停止など柔軟性がある代わりに、上がった時に買ったり、下がった時に売ってしまう人も多いのが実情。決めたルールで10年以上継続することが重要ですが、これが実は難しいです。 |

| ▲ここから上は、長期保有であってもマイナスの可能性が排除できないものです。大きな変動に一喜一憂してしまう場合は、このラインより下の投資がおすすめです。 ▼ここから下は、長期保有であれば元本が保証される商品です。 | ||||

| 元本確保型ファンド | 4%~8% | 10年~20年 | 米国株インデックスに連動するファンド。インデックス投資に比べると手数料が少々かかる代わりに、年利4.3~4.5%が保証されるというもの。 | 支払いを一度でも止めてしまうと利回り保障がなくなる点に注意。 |

| 貯蓄型生命保険 | 4%~7% | 10年以上 | 10年保有で年利4%、15年以上保有すれば年利5%前後が安定して見込める商品であり、最も幅広いニーズに応えられるであろう商品。短期変動を保険会社が吸収するため、大きな変動もなく、心の平穏も保てる。一括投資のデメリットもない。 | 無し。 |

| 保障型、配当型、年金型などその他オフショア生命保険 | 3%~5% | 10年以上 | 特定のニーズに合致するのであれば、良い選択になりうる。あまり積極的に選ぶ理由はないかもしれない。 | ニーズに合った商品選定が必要。ニーズに合わない商品を買ってしまうのであれば、貯蓄型生命保険を選んだほうが良い。 |

| ▲長期的に資産を形成するためには、ここから上の投資が良いでしょう。 ▼資金需要まで10年を切っているなど、長期運用が難しい場合はこのラインから下の投資も検討しても良いかもしれません。 | ||||

| 先進国債券、途上国債権 | 2%~4% | 1年から対応可能 | 長期保有せずともある程度のリターンを見込めるのは債権。少々の下落リスクは有る。 | 政策金利の影響を強く受ける |

| 現金・預金・定期預金 | ほぼ0 | なし | インフレに負けてしまい実質目減りしてしまう可能性が高い。生活防衛資金やライフイベント資金として直近で必要な資金だけにとどめる。 | 無し。 |

どうでしょうか、この表から自身にあったニーズの投資が選べそうではないでしょうか?

リスクの高い商品ほど、保有期間を長くすることで運用リスクを低減していくという考え方になります。

リスクとリターンのバランスを取ることが安心につながる

色々と紹介しましたが、貯蓄型生命保険の利回りで目標資産額に届くのであれば、それだけで良いと思っています。

届かないのであれば、よりリスクの高い選択肢を検討していけばよいのですが、無駄に必要のないリスクを負う必要もありません。

未来の安心のために資産運用をするのに、その騰落で一喜一憂して毎日不安になってしまっては本末転倒でしょう。

投資の目的は誰よりも高い利回りをあげることではなく、自分の未来を作っていき、今も、未来も安心して過ごすことなのですから。

この記事が、その未来の安心の助けになっていればと願います。

記事内で使用しているリスクとリターンをマッピングした表や、投資の比較表、目的ごとのおすすめ商品をPDFでまとめた資料があります。LINEで「投資比較資料希望」とメッセージいただければお送りします。