RL360のシミュレーションを見てほしい、シミュレーションが欲しい、という問い合わせを受ける度に、このシミュレーションのカラクリをどれだけ知っているのだろうかと疑問に思っていました。

シミュレーションはあくまでも現時点での予測であり絶対ではない、ということはもちろん認識しているかと思いますが、そもそもこのシミュレーションがにはカラクリがあるのです。

RL360のシミュレーションのカラクリとは

例えばRL360のイラストレーションを比較しようといくつかのIFAに連絡した結果、2つのシミュレーションが手に入ったとします。

あなたであればこれをどう判断しますか?

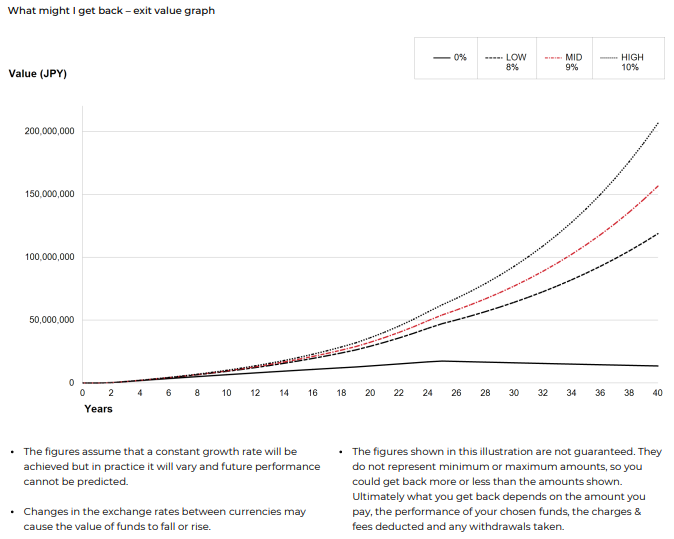

どちらも月7万円を25年間積み立てた場合のシミュレーションで、3パターンの予測が示されています。

前者は中位予測で40年後に約7000万円、後者は中位予測で1億5000万円です。

さて、どちらのIFAで申し込みたいでしょうか。

ちょっと考えてみてください。

・

・

・

どうでしょうか。

実はこの2つのシミュレーション、何の意味も持たないものなのです。

RL360のシミュレーションは利回りを何%にして出すのかを作成者が自由に変えられるようになっています。

今回の3つのシミュレーションも右上に利回りが示されていますね。

前者は3%、6%、9%です。後者は8%、9%、10%です。

後者のほうが当然金額も大きくなるのですが、このパーセンテージは適当に数字を入れただけのものであり過去の実績や未来の予測に一切基づきません。

これがRL360イラストレーションのカラクリです。

RL360から出ているものなので信憑性が高そうに思えるのですが、実はエクセルで数字を入れてグラフを作ったものと何ら変わりがありません。

ですのでRL360はシミュレーションを見たところでそのIFAの運用力もわからなければ、未来の金額の想定もできないのです。

貯蓄型生命保険など他のオフショア保険はどうなっているのか

海外オフショア保険にはいくつかのカテゴリがある、とこのブログで何度も申し上げておりますが、カテゴリによりシミュレーションの信憑性は大きく異なります。

RL360の他、例えばインベスターズトラスト(ITA)等も数字を自由に入れてイラストレーションが作成可能です。

設定されている利回りの根拠に納得した上で見る分には意味があるものですが、そうでなければ信憑性がなく殆ど意味を持たないものです。

それに対して、貯蓄型生命保険、具体的に言えばサンライフやFTライフの多くの商品は保険会社が未来の目標値(≒予定利率)にもとづいて算出しているためある程度の信憑性があります。

目標値の達成率も発表されており、2022年現在100%を超える水準で推移しているためシミュレーション通りになっていることを確認することもできます。

オフショア保険の種類によってシミュレーションの意味が異なる

RL360等のファンドリンク型保険とサンライフ、FTライフなどの貯蓄型生命保険ではシミュレーションの作られ方が全く異なるということです。

その違いを知らずにこれらのシミュレーションを単純に比較しても全く意味がありませんし、RL360のシミュレーションをIFA毎に比較することも意味がありません。

今回は8%,9%,10%というシミュレーションを提示しましたが、このようなものすごい高い利率のみを提示されたときは要注意なのではないかと思います。

高い利回りはそりゃ魅力的なことには違いありませんが、非現実的な利回りを信じて契約してしまっては目も当てられません。。

過去10年以上の実績をもとにして現実的な数値でシミュレーションを出す、そういうシミュレーションが見た目は素晴らしい結果ではないですが未来計画という意味では意味があり、そして真摯なものだと思います。

エクセルでグラフを作るのはもはや一瞬です。

もちろん商品自体はニーズに合えば素晴らしいものです。

現実的な数値と未来目標をすり合わせられるFPと話ができると良いですね。

何の裏付けもないグラフに惑わされないように注意した上で、現実的に未来の資産を設計していける人が増えることを願います。